実家の相続登記って、すぐにしないといけないの?

[不動産エージェントコラム]

「うちは兄弟姉妹仲がいいし、実家以外財産はないから相続は問題ない」と考えてらっしゃる方も多いと思いますが、想定外のことが起こることも多いのが、相続です。兄弟姉妹であっても親に対するそれまでの接し方や、親の介護を誰がしたか等々、個々の思いや感情が入り乱れてまとまるのもまとまらないのが「相続」とも言えます。

ご存じの方もいらっしゃると思いますが、今年(2024年)4月から、相続不動産の登記申請義務化が始まりました。「正当な理由なく義務に違反した場合は10万円以下の過料」の適用対象となります。

相続が発生したら、様々な手続きが必要になりますが、特に不動産を相続するにあたっては、どのような手続きをしたらよいかよく分からない、という方も多いかもしれません。

不動産の相続は、実家など親が所有する不動産があれば誰しも経験することになります。不動産以外の財産があまりないような相続のケースでも、その不動産をめぐって兄弟姉妹で「争族」になってしまうことも多々あるようです。

実家など不動産を相続する可能性がある場合は、「争族」にならないよう、不動産の相続手続きについてあらかじめ理解しておくことをお勧めします。

このコラムでは、不動産を相続する流れや方法のほか、相続登記にかかる費用、必要書類などについて解説します。

もくじ

1.相続登記義務化の注意点

2.不動産を相続するまでの流れ

3.相続税の計算式

4.不動産を相続する方法

5.不動産を相続する際の評価方法

6.相続登記にかかる費用

2024年4月1日から相続登記の申請が義務化されましたが、「実家を相続したがまだ相続登記をしていない」という方が多いと聞きます。まずは、相続登記義務化の注意点から相続と相続登記について解説していきます。

1.相続登記義務化の注意点

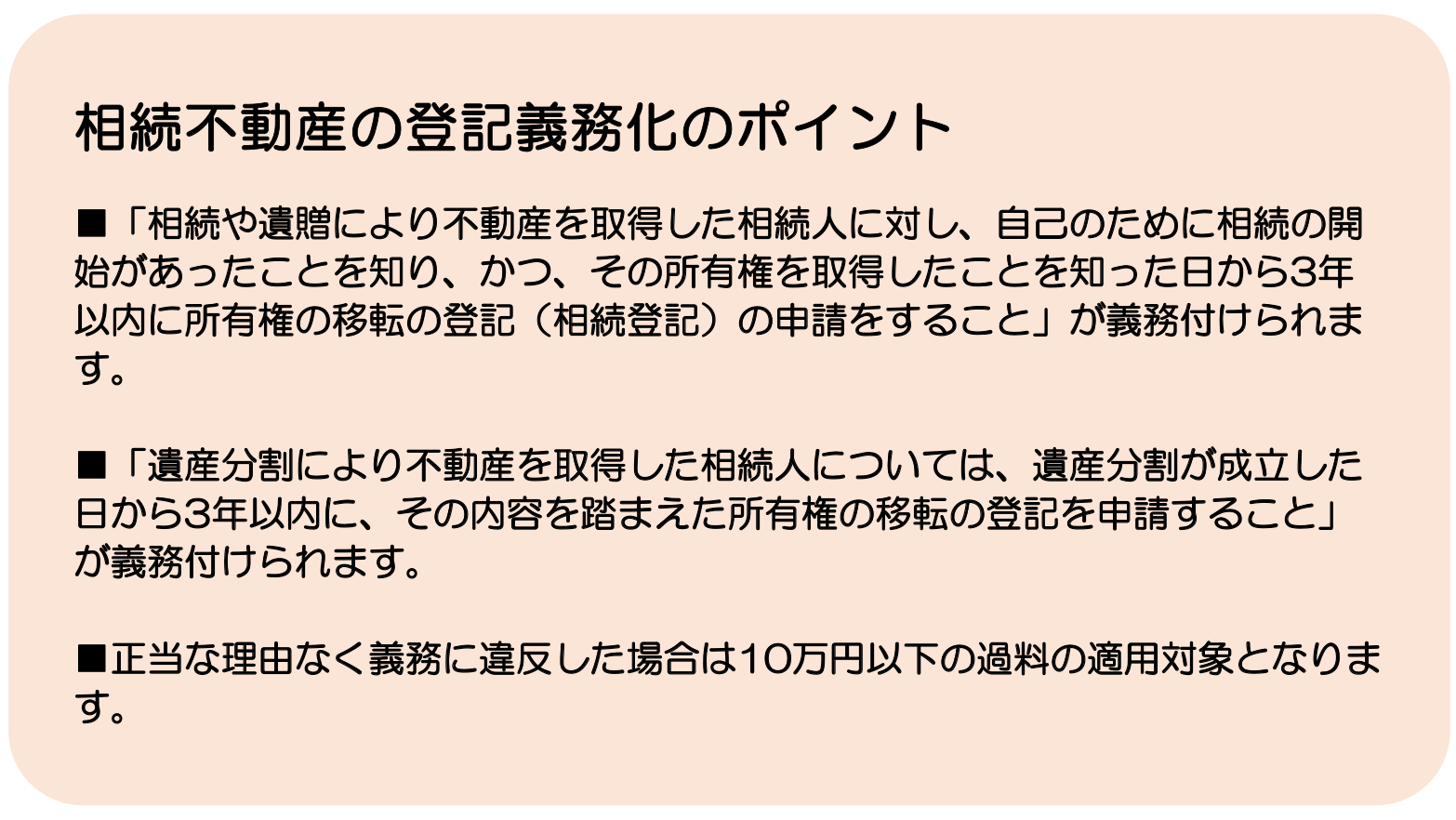

相続不動産の登記義務化とは、「相続を知ってから3年以内に申請が義務化」になるということですが、以下がポイントとなります。

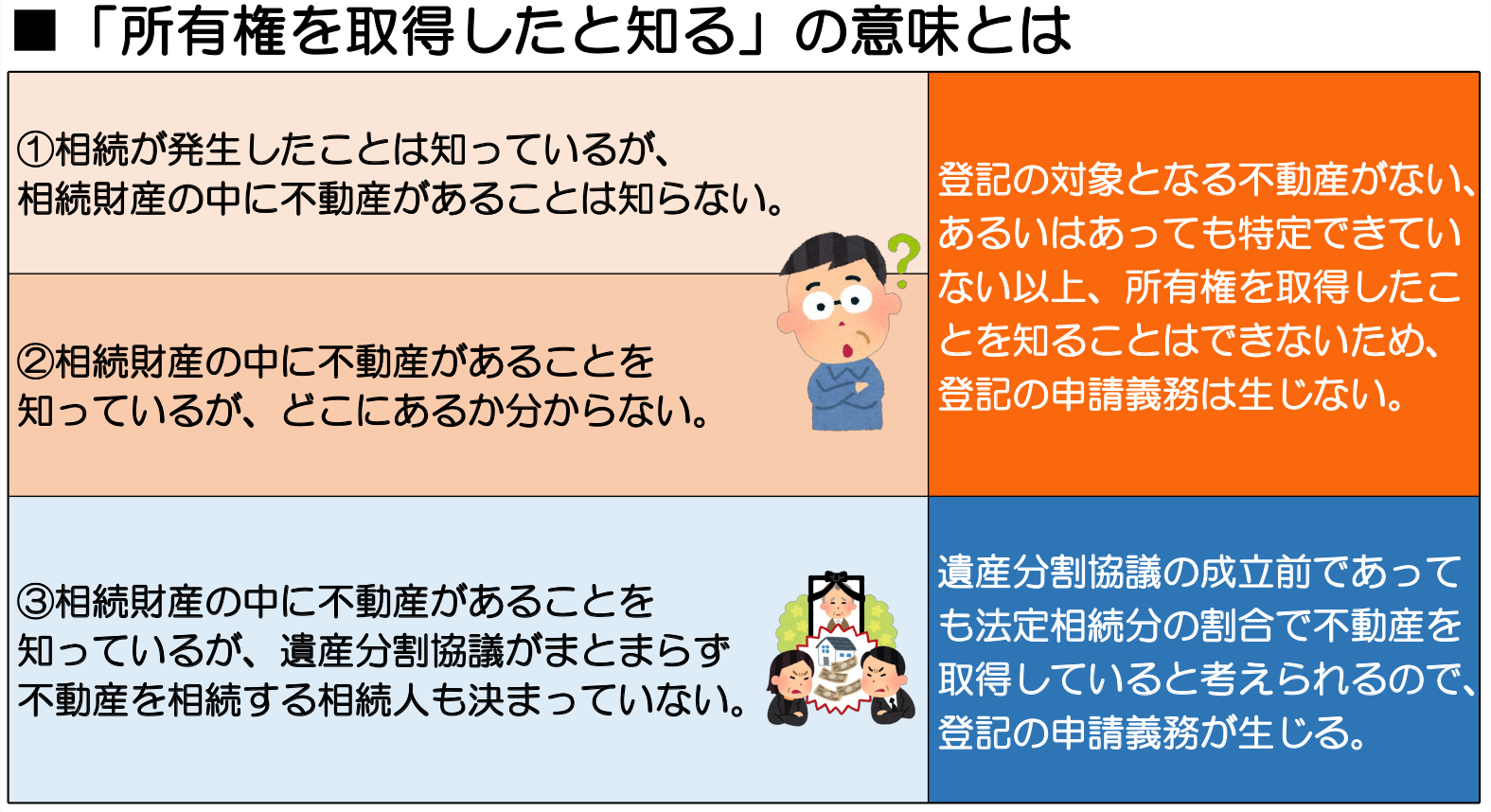

上記のポイントで気になるのは「自己のために相続の開始があったことを知り、かつ、その所有権を取得したことを知る」ということが具体的にどんな状態なのか?ですが、ちょっとよくわかりませんよね。例えば、以下のようなときは、はたして相続登記義務が発生するのでしょうか?

なお、遺産分割協議がまとまらず期限内に登記申請できないときは、2024年4月1日から施行される「相続人申告登記」の申し出を法務局に行うことで、過料の対象ではなくなります。この制度は、従来の相続登記手続きよりも簡単(提出書類が少なく相続人のうち1人だけでも手続き可能)で、費用も安く手軽なものになっています。遺産分割協議が決まらないようであれば申請を検討しましょう。

◎制度変更前の相続も義務化の対象

2024年4月1日より以前に相続が開始している場合も、3年の猶予期間がありますが、義務化の対象となります。相続財産の中に実家などの不動産がある場合は、早めに遺産分割協議と登記の申請をした方がよいでしょう。

◎相続登記義務化の注意点

また、特に注意したいのは、既に相続が発生しているものの、「財産は実家しかないので相続登記をせずにとりあえすそのままにしている」ケースです。実家を相続してもすぐに売却するわけではなければ、遺産分割の話し合いや相続登記を行わないケースは数多くあります。私の妻の実家の相続の場合もこのケースでした。相続が発生したという認識すらなく、長男が実家を継ぐであろう、というあいまいなままでした。相続人間でどのように実家を分けるかを口頭で決めていることもありますが、特に法定相続分通りではない分け方だった場合、相続登記にあたっては遺産分割協議書を作成する必要があるため、いざ書面化する際に、口頭で約束していた内容に納得できないと相続人間で揉め事(争族)になるケースもあるようです。

このような揉め事を避けるためにも、相続人間で合意した内容で遺産分割協議書を作成しておく必要があります。相続登記までの期限が3年というのは、長いようで短いもの。あっという間に時は経ちます。早めに相続人間で協議を行い、早期にそれを書面化することが重要です。

相続登記の申請や遺産分割協議書の作成はご自身でもできますが、専門的な知識やノウハウが必要な面もありますので、少しでも不安があれば司法書士に相談するとよいでしょう。

2.不動産を相続するまでの流れ

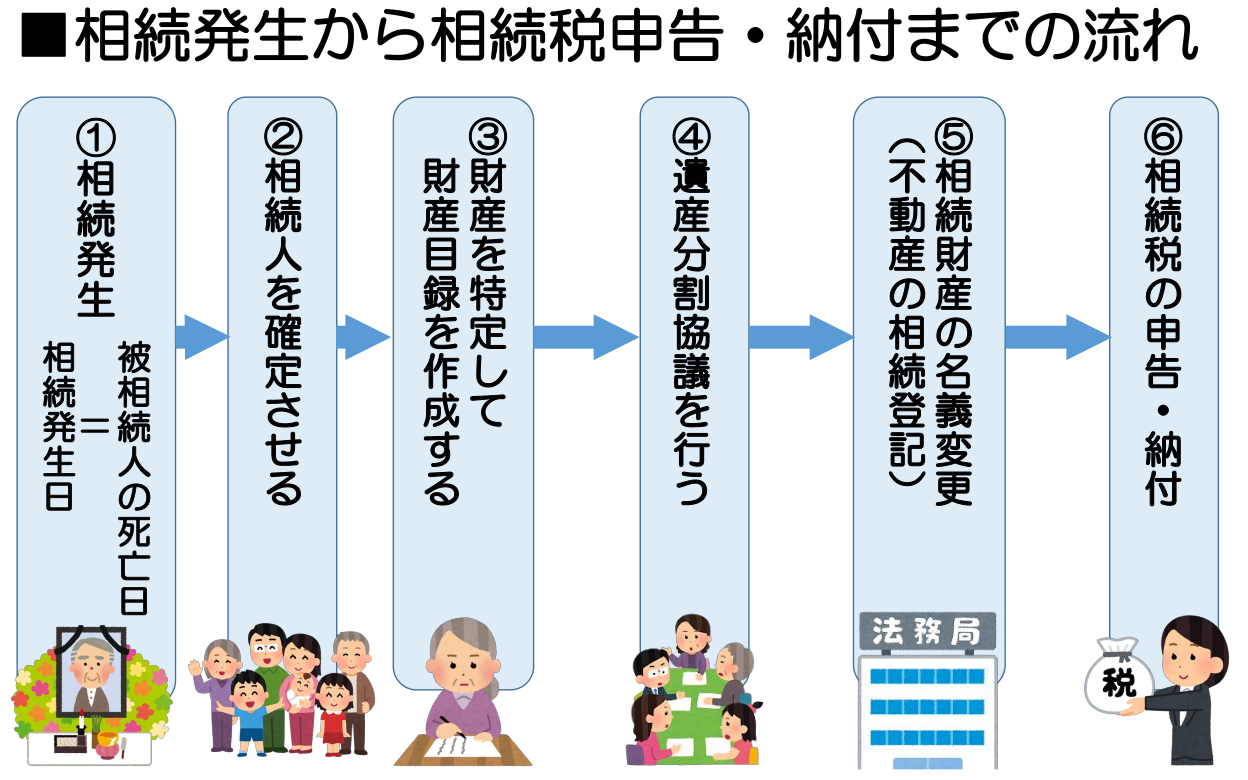

それではここからは、相続が発生してから相続税の申告・納付までの流れを紹介します。

①遺言書を確認する

相続が発生※したら、最初にすることは遺言書を探すことです。亡くなった方が遺言書を書いていたということを知っていて、それがどこにあるか事前に知っていれば問題ありませんが、分からなければまずは探さないといけません。遺言書があれば、基本的には遺言書に記載されている内容に従って相続が行なわれます。遺言書がない場合は、相続人間で遺産分割協議を行い、協議書を作成してから登記することになります。なお、遺産分割協議後に遺言書が見つかったら、遺言書があればその内容が優先されます。

※相続が発生するとは、相続が開始した日のことで、死亡診断書などに記載された死亡日のこと。 一般的には「相続発生日=相続開始日=死亡日」とされています。死亡届を役所に提出すると、被相続人の戸籍(除籍)謄本に死亡日が記載されます。

②相続人を確定させる

遺言書があるかどうか確認しながら、できるだけ早く相続人を確定させてください。誰が相続人かを特定するためには、被相続人(亡くなった方)が生まれてから死亡するまでの戸籍謄本を取り寄せて調査します。新たな相続人が後から発覚した場合、基本的には遺産分割協議のやり直しが必要になるため、しっかり調査しましょう。(私も、妻の実家の相続登記の際は、妻の兄弟も知らない相続人が発覚して結構大変でした)

③財産を特定して財産目録を作成する

相続人を確定させる作業と同時進行で、被相続人の財産を特定して財産目録を作成します。相続財産に不動産があるかどうかは、市区町村から届く固定資産税の課税明細書を確認しましょう。さらに、課税明細書を発行した市区町村の役所にて「名寄帳」の写しを取得すれば、その市区町村で被相続人が所有する不動産の情報を一覧で確認できます。

課税明細書がなければ、所有する不動産があると思われる市区町村で「名寄帳」を調査することになります。

④遺産分割協議を行う

遺言書があれば原則として遺言書に従って相続しますが、遺言書がない場合には相続人全員で遺産分割協議を行います。遺産分割協議で分割内容の合意が相続人全員から得られたら、不動産他の財産を誰がどのように相続するかを記載する遺産分割協議書を作成します。

⑤相続財産の名義変更(不動産の相続登記)

不動産を相続する際には、相続登記をすることで被相続人から相続人に名義が変更されます。相続登記には、登記事項証明書など書類がいくつか必要になりますので、事前に準備しておきましょう。

⑥相続税の申告・納付

相続税の申告・納付期限は、相続開始を知った日の翌日から10ヵ月以内となっています。期限内に申告・納付できなければ、相続税に関する特例が適用されなかったり、無申告加算税や延滞税がかかりますので、要注意です。

3.相続税の計算式

不動産や預貯金、現金、株式など相続の対象となる財産をすべて洗い出します。相続税の対象とならないお墓や生命保険金・死亡退職金の一定部分などの非課税財産は除きます。さらに、被相続人の借金・未払い金・葬式費用等を差し引きます。

相続開始前3年以内の贈与財産(※)および相続時精算課税制度の対象となった贈与財産がある場合は加算します。

①課税の対象となる遺産額を計算する

相続税の計算の対象となる金額(課税価格)は以下のように計算します。

![]()

みなし相続財産とは、相続もしくは遺贈(遺言書による贈与)によって受け取る財産ではなく、被相続人(亡くなった方)の死亡をきっかけに受け取る財産のこと。 被相続人が持っていた財産ではなく、死亡後に相続人が受け取る「生命保険金」や「死亡退職金」などが税法上のみなし相続財産に当てはまります。

※暦年課税について

2024年1月1日の贈与から、暦年課税において贈与を受けた財産を相続財産に加算する期間が相続の開始前3年間から7年間に延長されました。なお、延長された4年間に受けた贈与のうち総額100万円までは相続財産に加算されません。

なお、2023年12月31日までに贈与を受けた財産の相続財産に加算する期間は相続開始前3年間であり、相続財産に加算されない総額100万円の適用はありません。

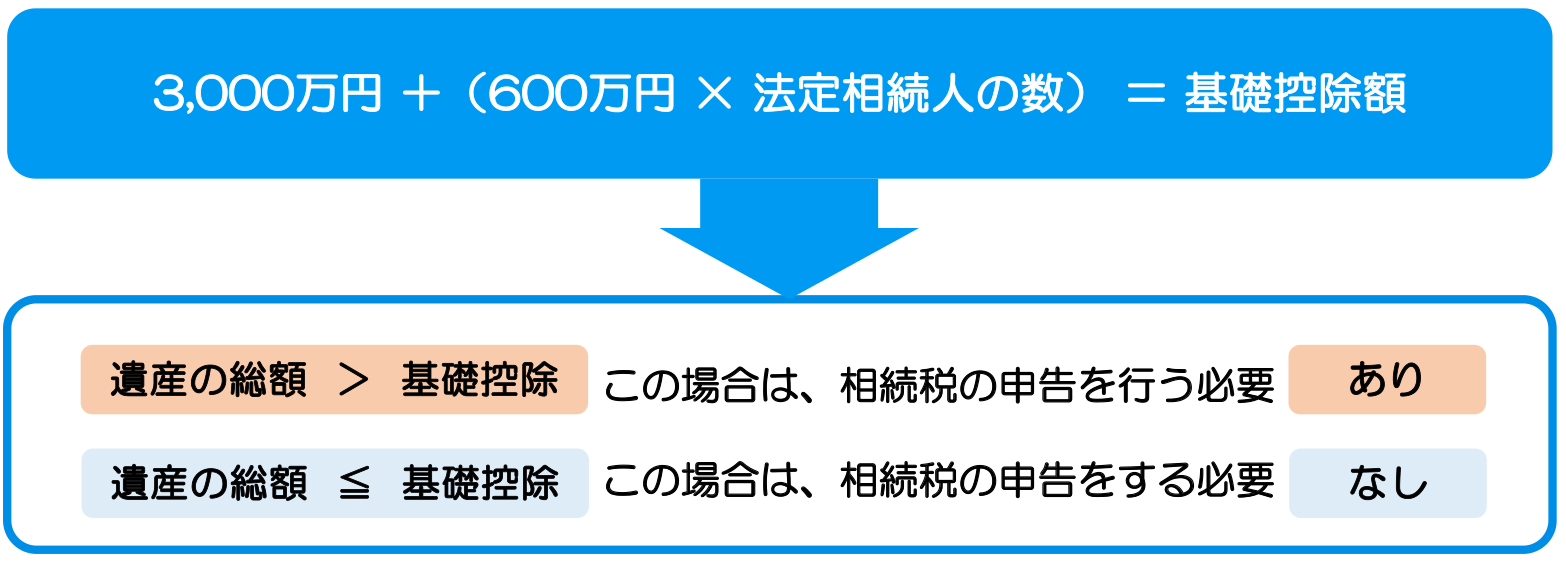

②基礎控除額を計算する

次に基礎控除額を計算します。基礎控除額の計算式は次のとおりです。

<基礎控除額の計算式>

相続税の基礎控除とは、「被相続人(亡くなった人)が遺した財産のうち、一定の金額までは相続税がかからない=控除される」という控除です。遺産の総額のうち、「一定の金額」つまり、基礎控除額を超えた財産にのみ相続税が課税されます。

基礎控除額には計算式があり、算出した結果、遺産総額が基礎控除額以下となった場合は、相続税の申告納税義務はありません。

「相続税の基礎控除」は相続人にとっては非常に重要なものですので、基礎控除の計算式についてはきちんと把握しておきましょう。

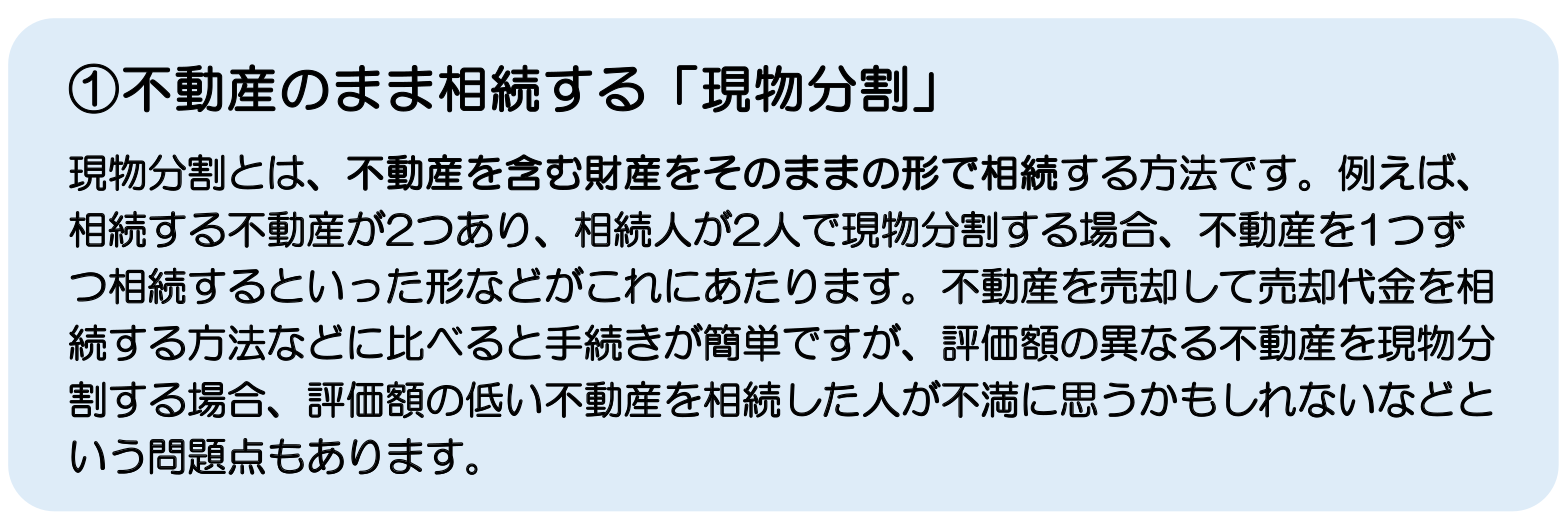

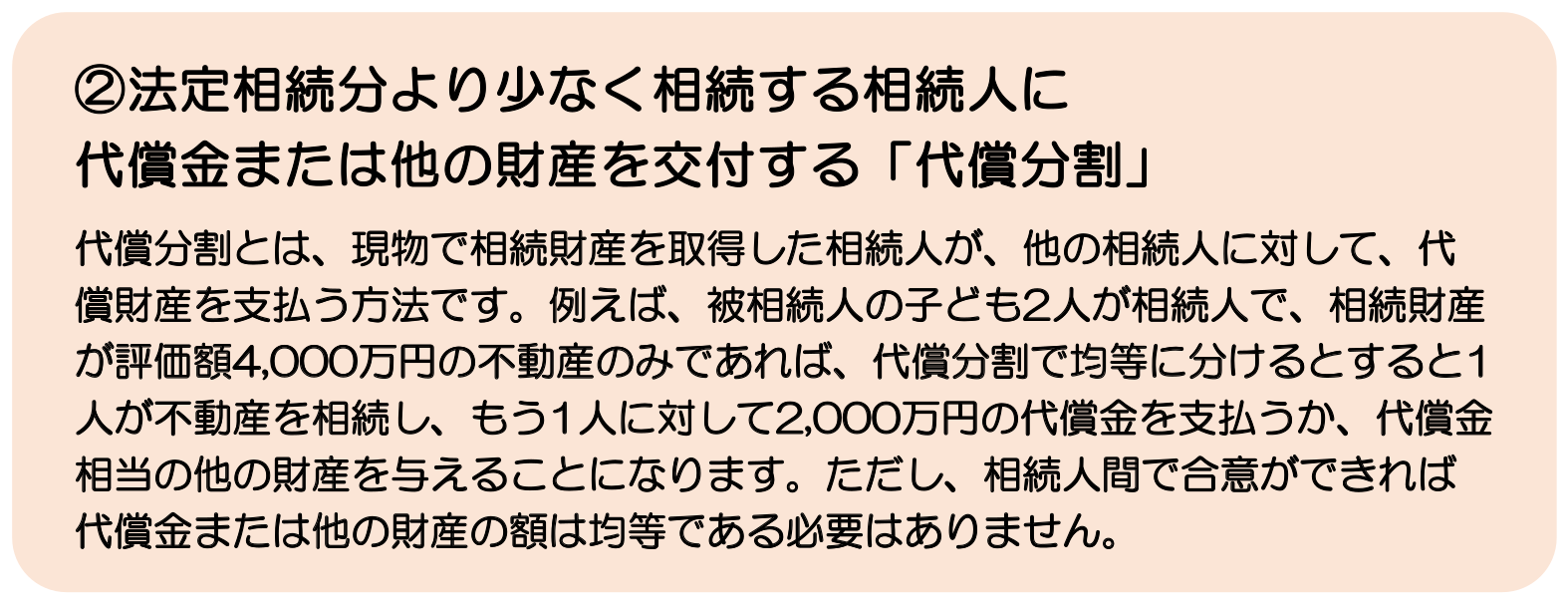

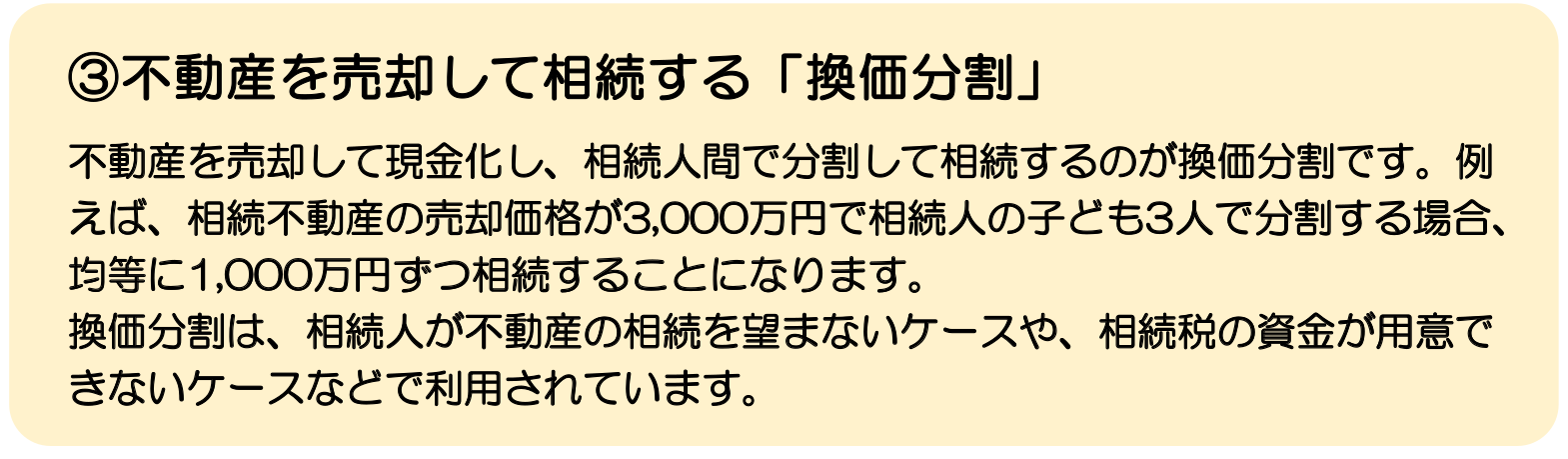

4.不動産を相続する方法

不動産を相続する方法は、大きく4つに分けられます。これらの方法について具体的に解説します。

5.不動産を相続する際の評価方法

不動産を相続する際には、不動産の評価額を確認する必要があります。相続税申告の不動産評価額は、購入時の価格や建築費用ではなく時価で計算します。しかし、相続税などの申告にあたり、土地などについて時価を把握することは容易でないことから、相続税などの申告を容易にして課税の公平を図る観点から、国税局(所)では 毎年、全国の民有地について、土地などの評価額の基準となる路線価および評価倍率を定めて公開しています。不動産評価額の基準となるのは、土地であれば基本的には路線価で、家屋であれば固定資産税評価額です。

また、居住用の区分所有財産(一室の区分所有権等 )については、令和5年10月6日に「居住用の区分所有財産の評価について(法令解釈通達)」が国税庁より発信され、令和6年1月1日以降の相続・遺贈・贈与(以下、相続等)によって取得した居住用区分所有財産(いわゆる分譲マンション)に適用され相続税評価が変更となりました。

6.相続登記にかかる費用

不動産を相続する際には、相続税以外にも以下のような相続登記に関する費用がかかります。

・登録免許税

相続登記には、登録免許税を支払う必要があります。相続登記での登録免許税額は、固定資産税評価額の下3桁を切り捨て、それに税率の0.4%を掛けて算出した金額です。算出した金額の下2桁は切り捨てます。

・登記事項証明書などに関する費用

相続登記には、登記事項証明書や戸籍謄本、住民票などの書類を取得する費用や、書類を法務局へ送付するための郵送費なども必要になります。

まとめ

いかがでしたでしょうか?不動産の相続は、実家など親が所有する不動産があれば誰しも経験することになります。不動産以外の財産があまりないような相続のケースでも、その不動産をめぐって上述したように兄弟姉妹で「争族」になってしまうことも多々あるようです。

みなさんの親御さんは、兄弟姉妹が「争族」になることは決して望んでいないはずです。まずは、親御さんの笑顔を思い出しながら、ざっくばらんに相続のことを話し合うことから始めたらいかがでしょうか?親御さんも優しく見守ってくれていますよ。

◎相続不動産のご相談・売却依頼は、福岡のSHERPA不動産エージェントへ

お問い合わせ https://www.facebook.com/profile.php?id=61553828450582&locale=ja_JP

<参考>

法務省ホームページ「不動産を相続した方へ ~相続登記・遺産分割を進めましょう~」

・不動産を相続したり、相続に関する手続を検討している方に向けて、相続登記や遺産分割に関する情報や手続を分かりやすく解説しています。

https://www.moj.go.jp/MINJI/minji05_00435.html

※本コラムの情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等掲載内容を保証するものではありません。税務や法律に関わる個別、具体的なご対応には必ず税理士・司法書士・弁護士等の専門家にご相談ください。